Blog

Jak rozliczyć najem mieszkania?

![]() 10.06.2024 ▪

10.06.2024 ▪ ![]() 5 min czytania ▪ Marcin Bujno

5 min czytania ▪ Marcin Bujno

Spis treści

Najem mieszkania to popularna forma zarobkowania, która wymaga jednak znajomości przepisów podatkowych. Rozliczanie najmu może być prowadzone na dwa sposoby: jako najem prywatny lub w ramach działalności gospodarczej. W artykule tym omówimy oba te warianty, abyś mógł wybrać najkorzystniejszy dla siebie sposób rozliczenia.

Najem prywatny: Jak rozliczać wynajem mieszkania?

Najem prywatny to popularna forma wynajmu nieruchomości, która nie wymaga rejestracji działalności gospodarczej. Daje ona elastyczność w rozliczaniu podatków, oferując dwie główne opcje: skalę podatkową lub ryczałt od przychodów ewidencjonowanych.

Podatki od najmu prywatnego: Skala podatkowa vs. Ryczałt

1. Skala podatkowa:

- Stawki: 12% i 32% (zależne od wysokości dochodu).

- Zalety: Możliwość odliczania kosztów uzyskania przychodu (np. remonty, media, amortyzacja, opłaty za wynajem), co obniża podstawę opodatkowania.

- Wady: Wymaga dokładniejszej ewidencji kosztów.

2. Ryczałt od wynajmu:

- Stawki: 8,5% do 100 000 zł przychodu rocznie; 12,5% powyżej tej kwoty.

- Zalety: Uproszczona forma opodatkowania, płacisz od przychodu, a nie od dochodu. Korzystny, gdy masz niskie koszty.

- Wady: Brak możliwości odliczania kosztów uzyskania przychodu.

Wybór formy opodatkowania ma duży wpływ na Twoje zobowiązania podatkowe, dlatego warto go dobrze przemyśleć.

Jak rozliczać najem prywatny krok po kroku?

- Rejestracja umowy najmu: Choć nieobowiązkowa, warto zarejestrować umowę w urzędzie skarbowym. Zapewnia to pewność prawną i może być dowodem w sporach.

- Wybór formy opodatkowania: Decyzję podejmujesz na początku roku podatkowego, zgłaszając ją w urzędzie skarbowym. Możesz zmieniać formę co roku.

- Składanie deklaracji podatkowej:

- Ryczałt: PIT-28 do końca lutego następnego roku podatkowego.

- Skala podatkowa: PIT-36 do końca kwietnia. Regularne składanie deklaracji pozwala uniknąć kar.

- Płacenie zaliczek na podatek: W obu formach musisz regularnie płacić zaliczki. W przypadku ryczałtu miesięcznie lub kwartalnie, na skali podatkowej – miesięcznie. Terminowe opłacanie zaliczek zapobiega dodatkowym kosztom.

Najem w ramach działalności gospodarczej

Najem w ramach działalności gospodarczej to opcja dla osób wynajmujących wiele mieszkań lub osiągających znaczne przychody. Wiąże się z większymi formalnościami, ale oferuje też większe możliwości optymalizacji podatkowej.

Podatki od najmu w ramach działalności gospodarczej: Formy opodatkowania

Najem w firmie daje więcej opcji:

- Podatek liniowy (19%):

- Zalety: Stała stawka 19% niezależnie od dochodu. Korzystny przy wysokich dochodach, pozwala uniknąć progów.

- Zalety: Możliwość odliczania kosztów uzyskania przychodu.

- Skala podatkowa (12% i 32%):

- Zasady: Takie same stawki jak w najmie prywatnym, ale dochód z najmu sumuje się z innymi dochodami z działalności.

- Ryczałt od przychodów ewidencjonowanych:

- Zasady: Dostępny również w działalności, ale stawki mogą się różnić od najmu prywatnego. Wymaga prowadzenia ewidencji przychodów.

Jak rozliczać najem w działalności gospodarczej krok po kroku?

- Rejestracja działalności gospodarczej: Musisz zarejestrować firmę w CEIDG.

- Wybór formy opodatkowania: Decyzja na początku roku podatkowego.

- Prowadzenie księgowości: Wymaga prowadzenia Księgi Przychodów i Rozchodów (KPiR) lub pełnej księgowości (powyżej limitu przychodów).

- Składanie deklaracji podatkowych: PIT-36/PIT-36L (do końca kwietnia) lub PIT-28 (do końca lutego, dla ryczałtu).

- Płacenie zaliczek na podatek: Terminy i sposób obliczania zależą od formy opodatkowania. Terminowość jest kluczowa.

Podatki od najmu mieszkania a inne obowiązki

Oprócz podatków, pamiętaj o innych ważnych aspektach najmu:

- Umowa najmu: Zawsze sporządź ją na piśmie. Powinna być szczegółowa (czynsz, terminy, obowiązki, wypowiedzenie), by chronić obie strony.

- Opłaty za wynajem mieszkania: Jasno określ w umowie, które opłaty są wliczone w czynsz, a które najemca płaci osobno (media, śmieci itp.).

- Rejestracja umowy najmu: Choć nieobowiązkowa, jej rejestracja w urzędzie skarbowym daje pewność prawną i ułatwia ewentualne spory.

- Inne obowiązki najemcy: Pamiętaj o przestrzeganiu regulaminu budynku, utrzymywaniu lokalu w odpowiednim stanie i zgłaszaniu usterek.

Podsumowanie

Rozliczanie najmu mieszkania można prowadzić jako najem prywatny lub w ramach działalności gospodarczej. Każda forma ma swoje zalety i wady, więc kluczowa jest analiza Twojej sytuacji, by wybrać najkorzystniejszą. Pamiętaj o terminowym składaniu deklaracji, płaceniu zaliczek i przestrzeganiu innych obowiązków związanych z umową najmu. To wszystko pozwoli uniknąć problemów z fiskusem i zapewni spokojny przebieg najmu.

Podatki od najmu i opłaty za wynajem to kluczowe elementy wpływające na rentowność inwestycji. Monitorowanie przepisów i korzystanie z porad ekspertów pomoże Ci optymalizować obciążenia podatkowe i maksymalizować zyski.

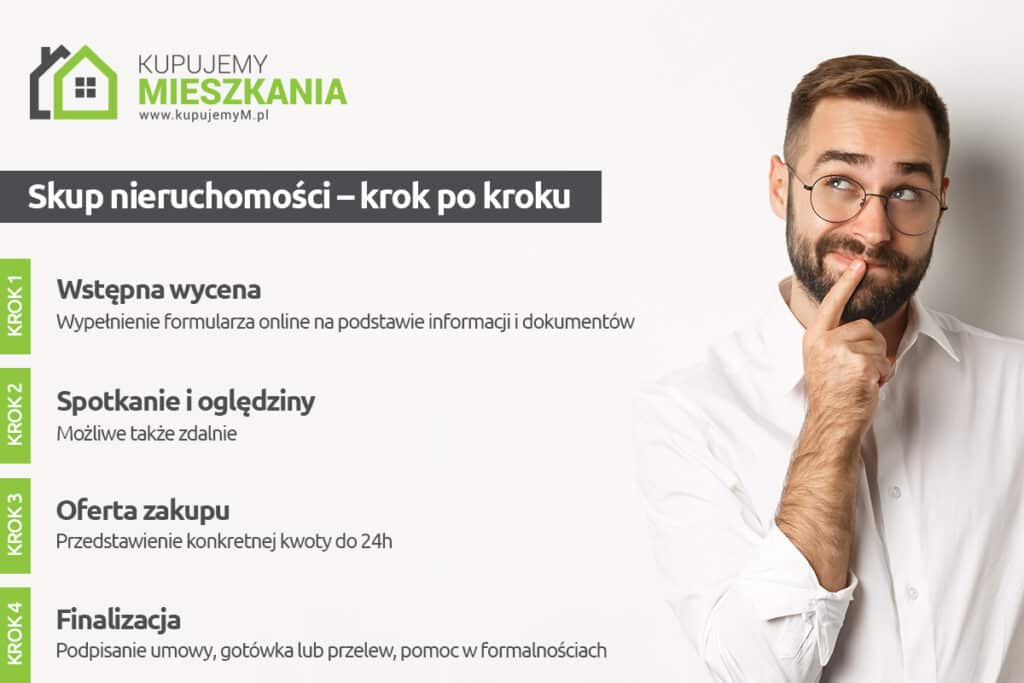

Chcesz sprzedać nieruchomość? Sprawdź nasz skup nieruchomości, zrobimy dla Ciebie darmową wycenę online! Skupujemy też nieruchomości z lokatorami – sprawdź skup nieruchomości z lokatorami! Sprawdź też opinie o skupie nieruchomości!

Sprzedaj swoją nieruchomość za gotówkę do KupujemyM

Jeśli szukasz sposobu na pilną sprzedaż mieszkania albo domu, to KupujemyM.pl będzie świetnym rozwiązaniem.

Nie wierzysz? Przekonaj się i napisz do nas!

Wycena onlineNajczęściej zadawane pytania

W Polsce najem mieszkania można rozliczać w dwóch głównych formach: ryczałtem od przychodów ewidencjonowanych (najpopularniejsza i często najkorzystniejsza) lub na zasadach ogólnych (skala podatkowa 12% i 32%).

Ryczałt to uproszczona forma opodatkowania, gdzie podatek płaci się od przychodu (otrzymanego czynszu), bez możliwości pomniejszenia go o koszty uzyskania przychodu (np. remonty, amortyzację). Stawka ryczałtu wynosi 8,5% do 100 000 zł przychodu rocznie, a powyżej tej kwoty – 12,5%.

Rozliczanie najmu na zasadach ogólnych (skala podatkowa) może być korzystne, jeśli wynajmujący ponosi wysokie koszty związane z nieruchomością (np. odsetki od kredytu, koszty remontów, amortyzacja), które może odliczyć od przychodu, zmniejszając podstawę opodatkowania. Jest to jednak bardziej skomplikowane i wymaga prowadzenia księgowości.

Deklaracje podatkowe z najmu składa się rocznie. Dla ryczałtu jest to formularz PIT-28 (do końca lutego roku następującego po roku podatkowym), a dla zasad ogólnych – PIT-36 (do końca kwietnia). Rozliczenia dokonuje się w urzędzie skarbowym właściwym dla miejsca zamieszkania wynajmującego.

Najczęściej zadawane pytania

W Polsce najem mieszkania można rozliczać w dwóch głównych formach: ryczałtem od przychodów ewidencjonowanych (najpopularniejsza i często najkorzystniejsza) lub na zasadach ogólnych (skala podatkowa 12% i 32%).

Ryczałt to uproszczona forma opodatkowania, gdzie podatek płaci się od przychodu (otrzymanego czynszu), bez możliwości pomniejszenia go o koszty uzyskania przychodu (np. remonty, amortyzację). Stawka ryczałtu wynosi 8,5% do 100 000 zł przychodu rocznie, a powyżej tej kwoty – 12,5%.

Rozliczanie najmu na zasadach ogólnych (skala podatkowa) może być korzystne, jeśli wynajmujący ponosi wysokie koszty związane z nieruchomością (np. odsetki od kredytu, koszty remontów, amortyzacja), które może odliczyć od przychodu, zmniejszając podstawę opodatkowania. Jest to jednak bardziej skomplikowane i wymaga prowadzenia księgowości.

Zobacz także

Pamiętniki z transakcji cz. 1

![]() 08.11.2021 ▪

KupujemyM

08.11.2021 ▪

KupujemyM

Dziedziczenie testamentowe mieszkania

![]() 01.11.2019 ▪

KupujemyM

01.11.2019 ▪

KupujemyM